每月性价比最高保险清单:

保险产品种类繁多,不同品牌、不同责任,不同价格,每个保险都说好,我们眼花缭乱。

网上保险测评很多,产品更新很快,到底目前哪个产品最好?

为了帮助大家解决这些难题,公子保险研究团队每月测评全网产品,通过严谨测评模型,筛选出当月性价比最高的保险,供大家参考。

同时公子团队还会详尽说明产品如何筛选攻略,授人与渔,让大家彻底学会如何选出性价比最高的保险。

每天不到1块钱,最高能报销600万。

这就要说起那人人称道的百万医疗险。

百万医疗险,可以说是家庭最为实用的保险,人人都该买上一份。

无论是因为生大病还是意外事故,要去医院了。

除去社保报销,除去一万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,

最高能报到几百万,而保费每年却只要几百块!

花小钱,就能转移主要的医疗风险,

妥妥得要安排上一份。

但是,百万医疗险作为网红产品,是家保险公司都在卖百万医疗险。

市场上的产品良莠不齐,我们又该怎么选呢?

挑选百万医疗险,我们要遵循四大原则:

1. 基本保障要全

2. 续保条件要好

3. 增值服务要留意

4. 保额和免赔额要防坑

接下来,我们来一一介绍这四大原则:

1.基本保障要全

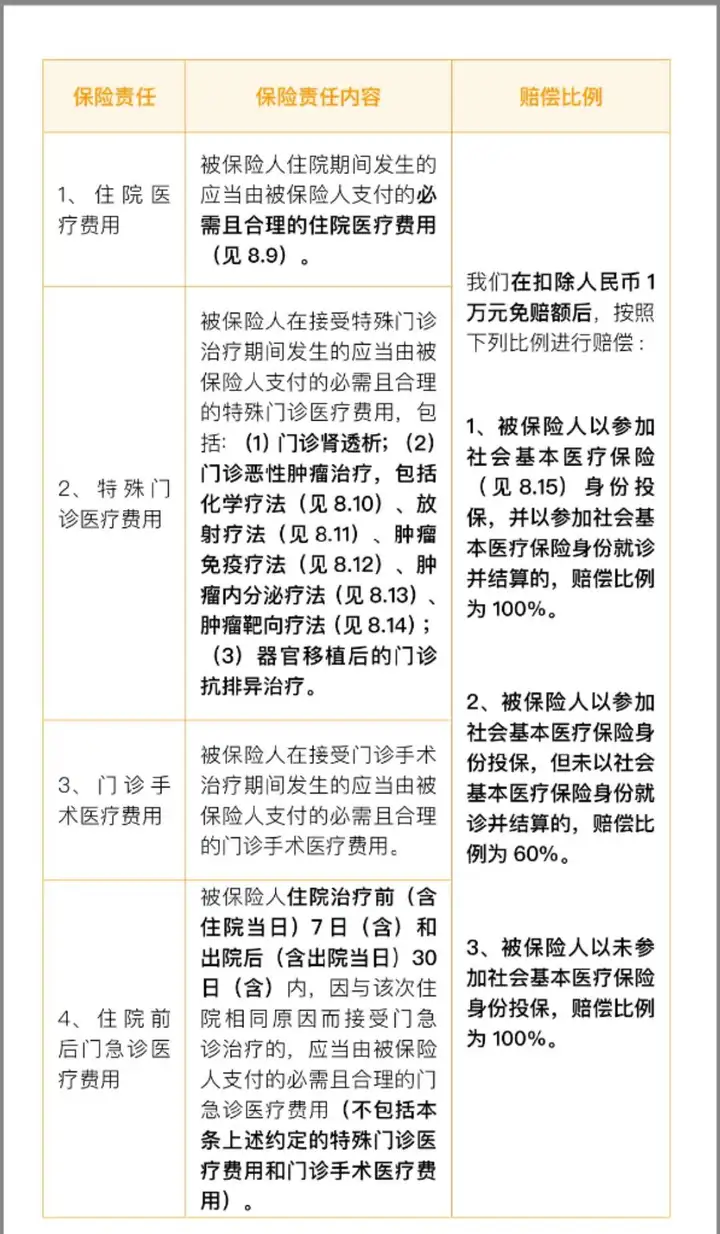

作为一款医疗险,报的就是医疗费用,

医疗费用简单可以划分为四部分:

住院医疗、特殊门诊、门诊手术、住院前后门急诊。

(微医保条款)

但是,有些产品可不是那么老实。

比如这款产品,它只报销住院医疗。

需要花大钱的如化疗、放疗,住院前后的门急诊,它都是不保的。

还比如特殊门诊,包括门诊肾透析、门诊恶性肿瘤、器官移植后的门诊抗排异治疗三部分,

这些对应的都是比较严重的重疾,要花费的费用一般会很高。

可是有些鸡贼的产品,会偷偷少赔一点。

比如之前已经停售的某产品,只报销癌症化疗和放疗的费用。

像《我不是药神》里面,那种每个月几万块的靶向药,这款产品可是不给报的。

所以,大家买百万医疗险上要留意,不能在基本保障上犯糊涂。

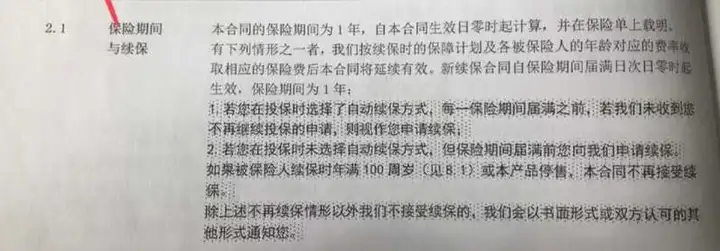

2.续保条件要好

百万医疗险,最大的不确定性在于:

今年买了,明年还能不能买到。

比如我今年体检查出来个新毛病,或者已经发生过理赔了,

这款百万医疗险还能给我续吗?

这就得说到这些百万医疗险续保条件的差别了,

目前市场上,暂时没有能一次保终身的百万医疗险,产品还在设计之中。

最好的产品,也就做到阶段性保证续保,

在目前的续保条件中,建议:

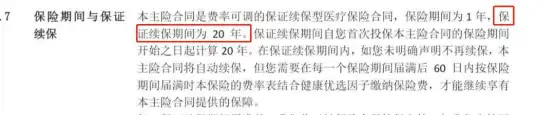

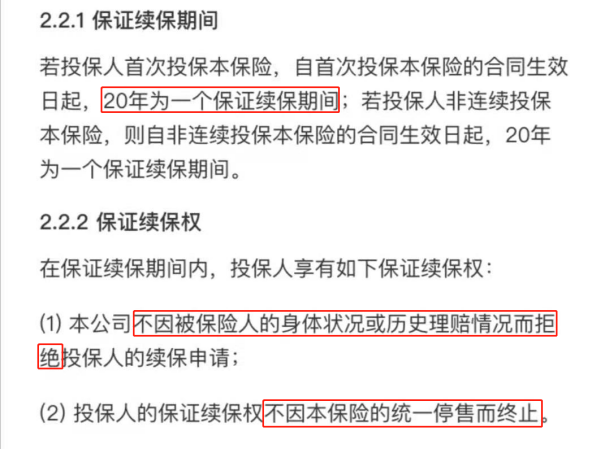

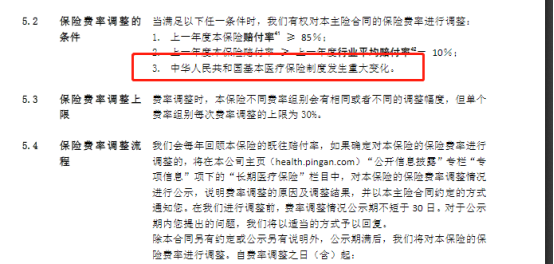

20年保证续保(可调价)>6年保证续保>无保证续保约定在其中,目前续保条件最好的产品是平安的e生保.长期医疗(费率可调),可以保证20年保证续保,其次就是太平洋的安享百万医疗险(费率可调)保证15年续保。

平安e生保.长期医疗

只要买了,在这20年内,无论是身体出现了变化,或者是产品下架了,也不影响这20年的保障。

只从续保条件看,保证20/15年续保产品无疑是最受人瞩目的,

但这几款长期医疗险在责任上比较一般(在产品部分会详细介绍)。

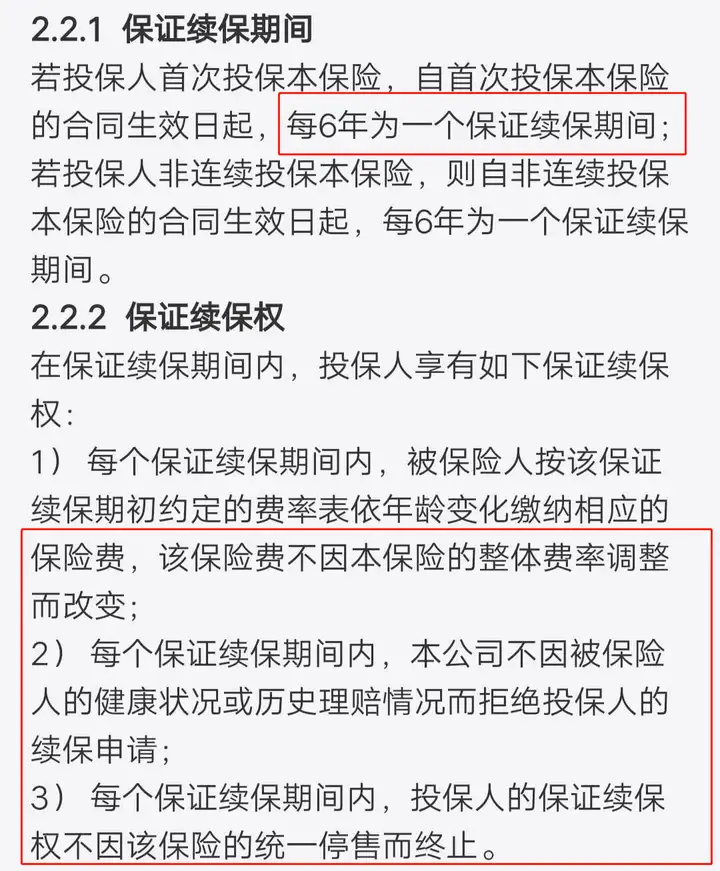

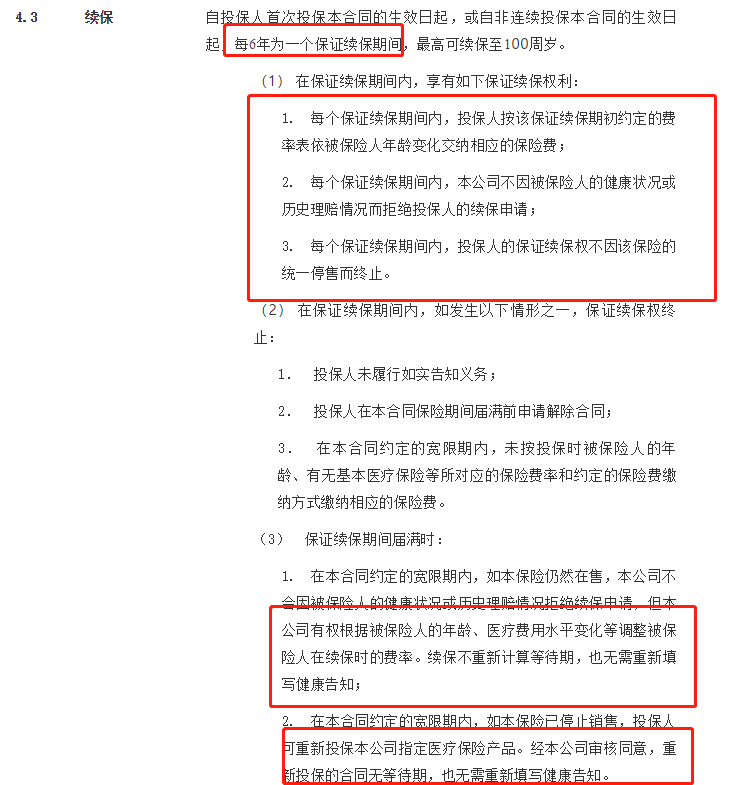

次优的,还有一种只保证6年续保产品,比如好医保长期医疗,

好医保.长期医疗续保条款

6年之内,无论是身体出现了变化,抑或是产品下架了,也不影响这6年的保障,

续保条件要稍微差一点,但完全可以放心购买。

剩下的就是“单纯性”的1年期产品了,

这类产品不保证续保,今年买了,明年可能就买不了了。

如果一定要选这类产品,

最差也要选择“只要不停售,不管健康状况发生什么变化,都可以接着买,也不会单独提高保费”的产品。

(由于政策影响,很多产品会对续保有专门的特别约定,大家留意看下,不要错过好产品。)

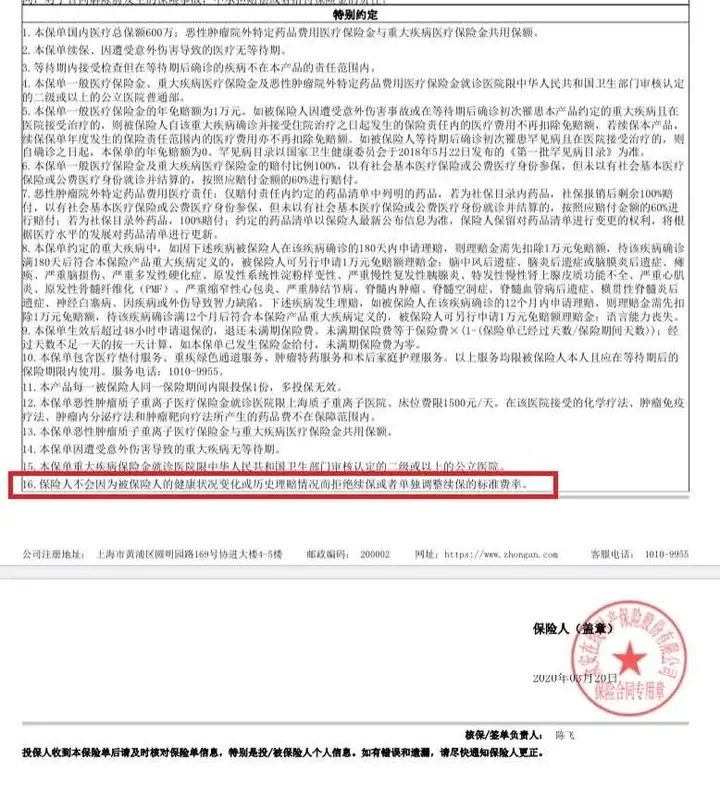

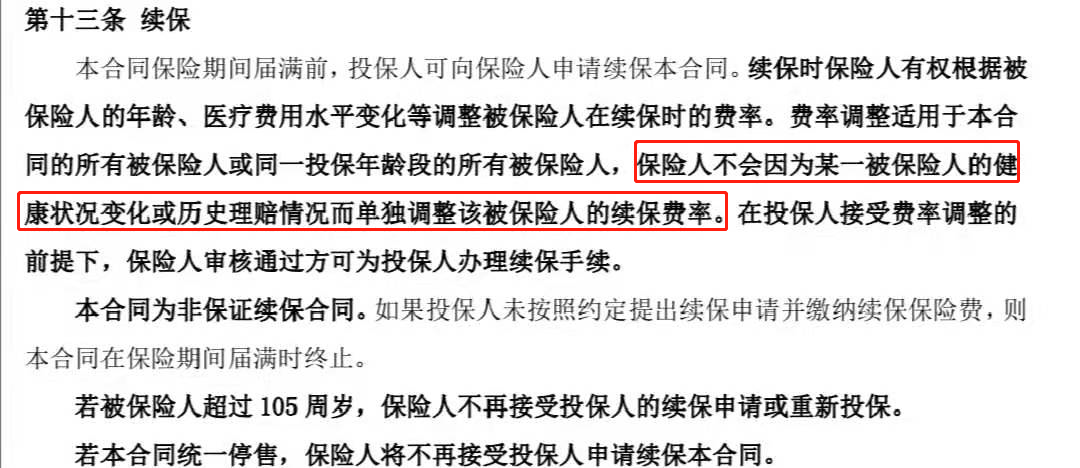

比如尊享e生2020这类,

尊享e生2020特别约定

所以有一类产品需要大家留意,不要踩坑,

比如这款产品的续保条件,续保要重新审核,

理赔和身体状况也会影响保费,一旦发生过理赔,要么需要加费,要么直接不让买了。

遇到这种产品,需要慎重考虑。

人人都知道保证续保好,所以“保证续保”这四个字常常会被人当作枪使。

明明没有保证续保的条款,也会被某些销售人员无中生有,生造出来。

比如公子就遇到过某代理人,说自家的重疾险附带的百万医疗险保证续保到100岁:

明明就是一款普通的一年期的医疗险,

请问,保证续保写在哪里?

3.增值服务要留意

现在百万医疗险的增值服务也是越来越多了,

大家看得眼花缭乱。

另外公子要建议:重点关注那些实用的增值服务

比如外购药报销、就医绿通、质子重离子治疗等。

就医绿通在目前医疗资源很紧张的当下非常实用;

而质子重离子手术可以大大提高癌症患者的生存率。

外购药需要单独拿出来说一下,

在很多疾病的治疗中,不可避免需要用到外购药,而且外购药通常都很贵,如果不报销外购药费用,就医肯定会受到很大限制。

而外购药报销可以解决医院没有药,需要外购的需求,只要医生同意,就可以买其他正规渠道的药,也给报销;

而像是靶向药、特效药,在医院比较难买到,通常需要拿着处方外购。

而这些药很贵(像是《我不是药神》里的格列卫),普通家庭难以承受。可以看出,外购药报销非常重要,这项责任最好有。

上面几个都是相对比较实用的责任。

而如费用垫付、基因检测、法律费用、健康奖励这类实用性一般的服务,

有是好事情,没有也就算了,不必过分关注。

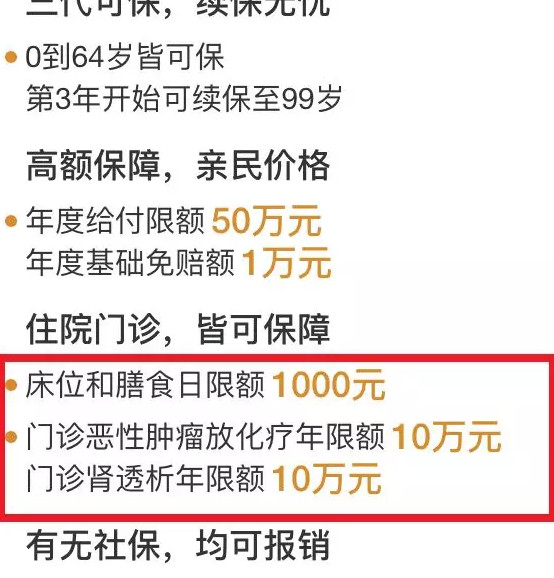

4.保额和免赔额要防坑

很多医疗险虽然号称 300 万、600 万保额,

但绝大多数情况下,这么高的保额是远远用不了的,大家看看就行。

但是有一点要留意,别被坑到,

有些百万医疗险存在单项限额。

像是这款产品:

表面看来,每年可以报销50万。

但实际上,条款中又规定了,每天的床位费和膳食费,不能超过1000元。

每年治疗癌症,或者做肾透析,最多报销10万元。

超过的部分就只能自己掏钱。

还有免赔额的问题,

免赔额是自己需要自担的部分,超过免赔额,保险公司才会报销。

以社保报销70%来算,

免赔额1万,就意味着总的医疗费用要到4万,才能用上这保险。

免赔额2万,就意味着总的医疗费用要到7万,才能用上这保险。

所以免赔额越低越好,

目前比较主流的百万医疗险的免赔额是1万,重疾/癌症0免赔。

再高就不好了。

在明确了几条挑选百万医疗险的原则后,我们去看市场上的医疗险,

它们又是如何呢?

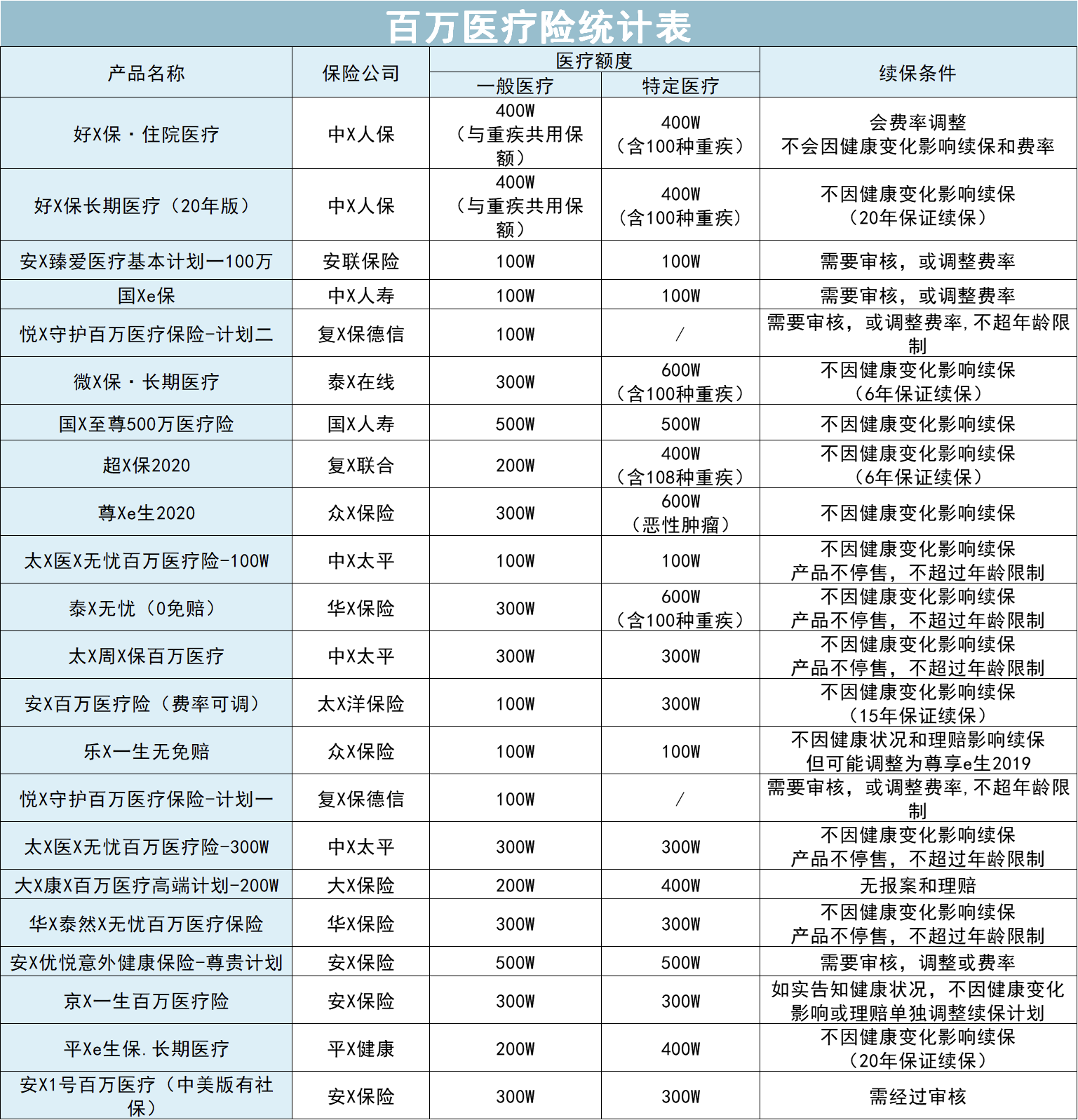

基于上面几点,公子针对市面上123款产品精挑细选:

基于上面几点挑选标准,公子针对市面上50多家保险公司的108款产品精挑细选,目前推荐的是下面这五款

1. 好医保长期医疗(20年版)

好医保作为网红产品,终于出现了保证续保20年版本。

尽管长期医疗险产品已经有好几款了,但好医保长期医疗(20年版)无疑是现阶段保障最好的那个。

一般住院医疗最高报销400万,年免赔额1万;

100种重疾医疗最高报销400万,与一般医疗责任共享,年免赔额也是1万。

通常百万医疗险重疾都是0免赔,这一点算是一个小缺陷。

增值服务非常优秀,

质子重离子治疗,100%报销,400万报销额度;

还有重疾津贴,给付1万块;

如果是外购药,可90%报销,最高报销100万;

同时可选癌症海外治疗服务,报销70%的费用;

除此之外,还赠送了重疾绿通、医疗垫付等服务。

都是一些实用性很强的增值服务,非常不错。

目前的保费也很便宜,

5岁199元,10岁196元,30岁男259元、女326元。

但长期医疗险都保留了调价权的,这一点要知道。

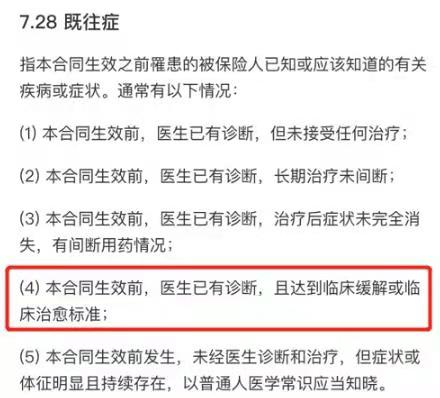

但好医保(20年)也有缺点,既往症条款比较严格,如果医生已经诊断的疾病,则需要主动告知。

好医保(20年版)最大的亮点还是它的续保条件,有20年保证续保期。

但20年续保期满后,如果还想继续续保,则需要经过保险公司审核同意才能续保。能保证续保20年,也不错了。

综合来看,好医保(20年版)无疑是非常优秀的一款产品,说它是目前最值得买的百万医疗险一点也不夸张。

2.超越保2020(标准版)&(特需版)

超越保2020作为超越保的升级版,不仅6年保证续保,而且这一次优势更明显。

不同于其他类型产品,医疗险排他性较强,买一款即可,这一款超越保2020恐怕已经上升为最为推荐的产品了。

在保障责任方面,一般医疗报销额度200万,特殊医疗报销额度400万,保证够用。免赔额也很有意思,第一年是1万,第二年开始每年递减1千。(未理赔情况下)

而且还保障甲类及按甲类管理的乙类法定传染病危重型疾病保险金(新冠肺炎就属于甲类管理的乙类传染病),很贴心。

保障范围包括住院医疗费用(手术费、药品费、检查费也在其中)、特殊门诊、门诊手术、以及住院前7天后30天的门诊费用。

续保条件上,超越保2020保证6年保证续保,

在这6年中,不因产品下架或身体变化而拒保或加费。

6年内,即使产品停售,也能续保,6年后,只要产品没停售,也可续保。

超越保2020做到了保证续保六年,已经非常不错了。

大家可能不清楚其中背景,这款产品原本是打算做成20年期,但不幸胎死腹中,监管层没给批准,无奈上线了这款超越保2020。

于是导致这款产品的续保部分很“怪”。

其次,保险公司针对这款产品具有调价权,保障期满,保险公司可以根据医疗费用水平的变化调整费率。

这意味着这款产品可以随着医疗通胀,而涨价。

那么这款产品,就有充足的理由能够持续得运营下去,而不会卖一段时间下架。

但是比较拧巴的是,条款只明确了保险公司拥有调价权,但是未提及如何调价。银保监会的要求,其实是有标准的,但有不能写在这条款里,就很拧巴。

总而言之,这款产品其实是“准长期”的医疗险。

六年保底,往上可以通过涨价来解决。

保费也很有优势,

0岁保费是556,30岁保费是232。并不贵。

而且超越保2020还有个计划二(特需版),

保障范围扩展到了特需部/国际部/VIP部,非常优秀。

特需医疗的优势非常多,包括点名手术、加班手术、全程护理、特需病房、专家门诊等等。

在医疗资源紧缺的当下,相当于医院里面的飞机头等舱、高铁商务座。

保费也可以接受,0岁保费是1169,30岁保费是1119。

这个保费,是一个普通中产家庭完全能承受得起的。几万的高端医疗险买不起,但这个保费却是在射程范围以内的。

计划二的免赔额略高,1.5万。

但这个免赔额,还算比较合理。帮大家算一个账,百万医疗险免赔额1万,一张床位费两三百一天;保特需免赔额1.5万,一张床位费轻松破千。同样生病需要住院半个月,其实是后者更容易达到免赔额。

超越保2020计划二这版,保证六年续保+特需病房的搭配,对于一二线城市中产家庭,实用性比较高。

因而这款超越保2020,无论是计划一,还是计划二,这款产品都是目前的佼佼者。

很值得推荐。

3.好医保.长期医疗(6年版)

作为资深网红,支付宝上最火的一款产品,

作为曾经第一款保证6年续保的产品,当初在保险圈炸开了锅。

它最大的特点是:保障全,巨便宜。

从责任来看,

一般医疗报销额度200万,且6年内共享1万免赔额。

6年之中,前后住院自费破1万的,可以报销。

100种重疾,400万报销额度,0免赔。

质子重离子手术,报销100%。

此外还赠送了重疾绿通、医疗垫付、癌症特药等服务。

从保费来看,好医保.长期医疗也很便宜,

0岁保费是609,30岁保费是259,

和超越保2020差不了多少。

不过,好医保在经历19年升级后,这一次健康告知严了不少。

可以智能核保,大家根据自身情况如实告知即可。

好医保属于“模版式”的好产品,后面出得爆款产品基本都是对照着它来的,没太多好说的,大家按照自己家情况挑选即可。

4.平安e生保.长期医疗

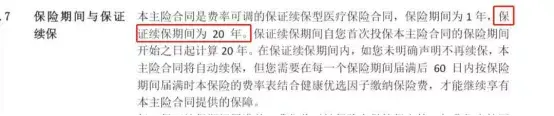

e生保长期医疗最大的优点就是20年保证续保,也是目前续保条件最好的产品。

保障责任方面:

e生保长期医疗基础责任还是不错的,保障完整、保额高。

一般住院医疗最高能报销200万;

120种特定重疾医疗最高报销400万;

但另外增加了保证续保期内800万的限额。

这也就是说,如果在20年保证续保期间内,报销金额超过了800万,就不能再续保了,合同结束。

好在20年800万对我们来说,无论你怎么看病,也基本够用了,几乎没什么大影响。

还有个缺点是,

e生保长期医疗不论是普通疾病、还是重大疾病,都是1万免赔额。

但通常来说,百万医疗险普通医疗1万免赔额,重疾0免赔。

增值服务方面:

e生保长期医疗实用性的增值服务较少,一个就医绿通,一个专案管理。

这两者在实际就医过程中提升服务体验,还算不错。

但是e生保长期医疗对所有外购药都是不报销的。

所以建议搭配它的特药险购买,还赠送了质子重离子治疗等保障。

续保条件方面:

e生保长期医疗,最大的特色就是20年保证续保。

一保保20年,在20年保证续保期间内,无论发生过理赔,还是产品下架,只要自己不退保,就能一直续满20年。

只是它也不是那么完美的,

20年续保期满后,如果还想继续续保,则需要经过保险公司审核同意才能续保。

但20年保证续保毕竟是6年保证续保的3倍还多,

谁敢说像是好医保长期医疗10年,15年不下架?

所以,20年保证续保即便过后需要再审核,其实挺不错的。

保费本身也不贵:

0岁买,保费540,

30岁买,男保费294,女保费282,

因为是长期险,所以保险公司还保留了调价权,但涨价调整时间、频次、涨幅以及触发条件,监管是有严格要求的:

从整体上看,平安e生保长期医疗还是很有竞争力的。

5. 尊享e生2021

众安的这款尊享e生又升级了,迎来了它的第15次升级:

尊享e生2021很多方面都和尊享e生2020很像。

保障责任方面,

一般医疗最高可以报销300万,免赔额1万。

100种重疾+121种罕见病,0免赔,600万的报销额度,

扩展了121种罕见病,但意义不大。

而且尊享e生2021,61-70岁也可以投保,

只不过一般医疗、重大疾病医疗、恶性肿瘤院外特定药品费用均有免赔,共用1万免赔额。

很适合给父母购买。

但它也有个缺点,不保证续保,

不过不因健康变化、或历史理赔情况而拒绝续保,只要产品不停售,是可以买的。

而且根据个人需求,可附加保障升级“加油包”,重疾保险金、重疾津贴和家庭共享免赔额三项。

只要确诊了合同约定的100种重疾,直接赔1万块;

如果因为重疾住院了,还有100元/天的重疾津贴。

以0岁宝宝为例,

附加重疾保险金,贵了10块;

附加重疾津贴,贵了5块;

两项责任加起来,也就贵了15块钱,非常划算!

附加家庭共享免赔额要贵一点,贵了45块,看家庭需求附加。

保费和尊享e生2020一样,也不算贵。

但如果有吸烟史的话,价格会贵一点。

0岁买,保费756;

30岁买,保费293;

从产品上说,众安的尊享e生系列,产品依然保持着竞争力。

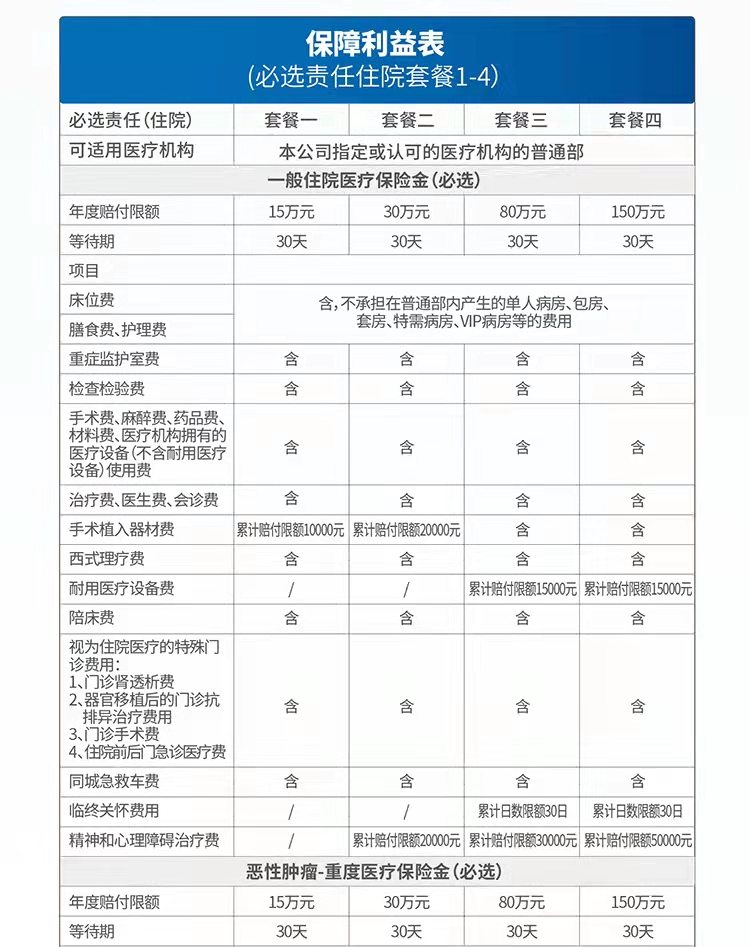

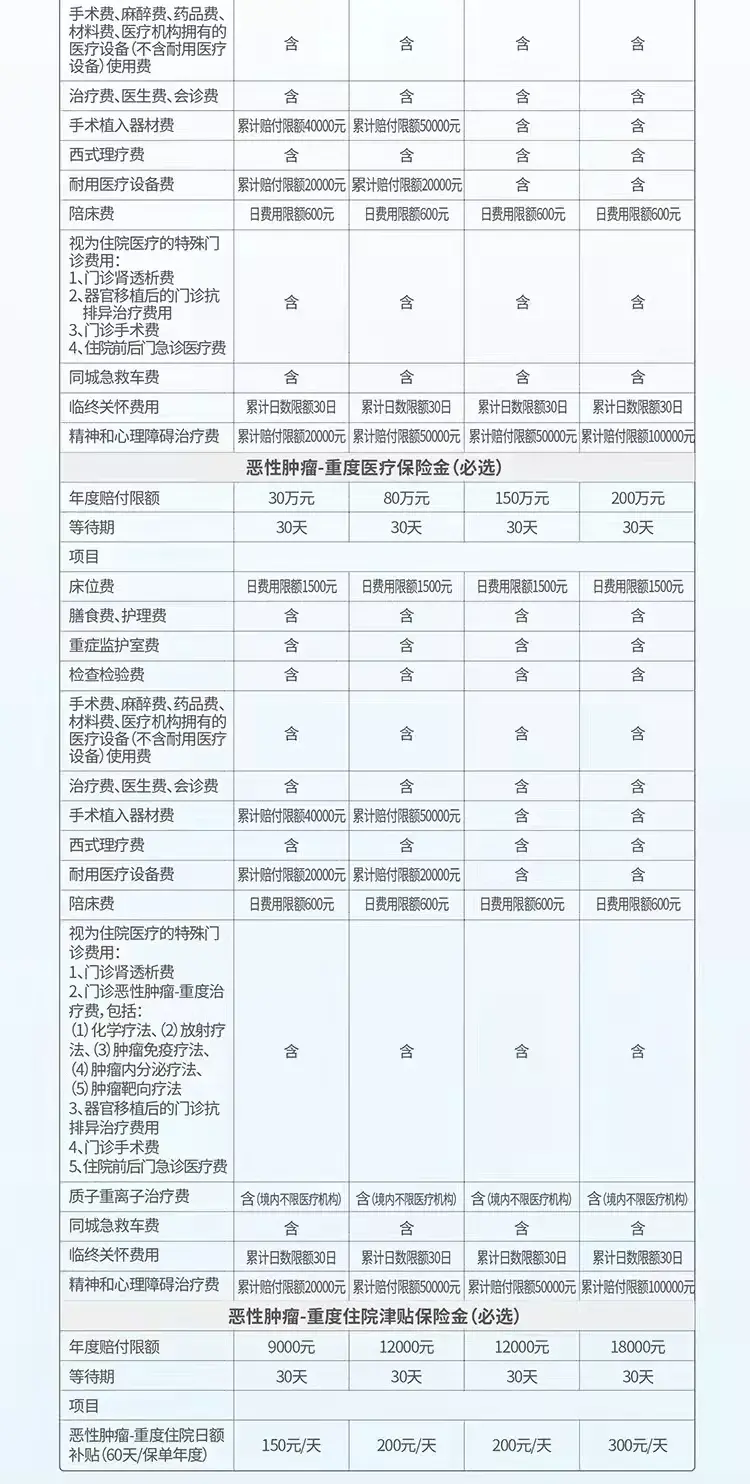

6. 乐健一生中端医疗(2021版)

再来介绍一款同样是复星联合的中端医疗险——乐健一生中端医疗(2021),

和百万医疗险相比,这款产品最主要的特色就是特别灵活。

有8种必选套餐可供投保。

基础保障是住院医疗,不同套餐保额均有所差别,

最高的套餐八能达到200万的保额,最低的套餐一也有15万保额,

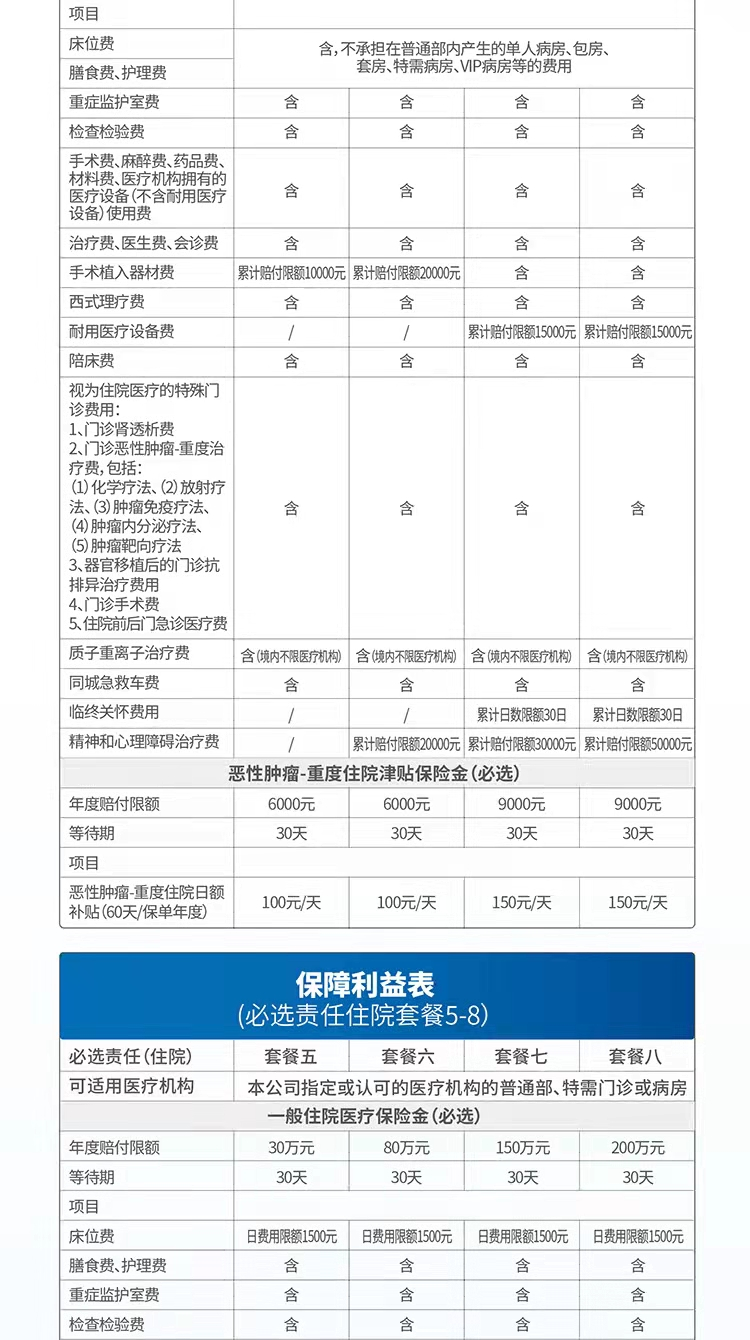

其中包含床位费、护理费、手术费、特殊门诊费用、重症监护室费、质子重离子治疗费等15项保障内容。

另外还有最高达200万的癌症医疗保证金,

和最高每日300元的癌症住院津贴。

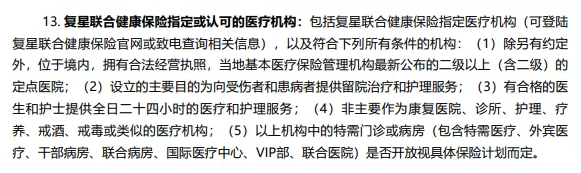

在就医范围上,除了二级及二级以上公立医院,乐健一生还包括一些复星联合指定的医疗机构:

另外前四个套餐支持在保司指定或认可的医疗机构普通部。

后四个套餐范围更广,增加了特需门诊或病房。

一般家庭不用考虑,中产阶级考虑就医体验可以加上,

大部分的特需部都是不走医保报销的,需要全程自费治疗,

因此,如果选择了乐健5-8套餐(含特需部),建议选择“无社保”选项。

再来看它的可选保障,可选附加门急诊保障。

而门急诊保障在8个住院套餐的基础上又分为4个套餐,保额从1万到3.5万不等,可以根据自己的需求选择。

可报销内容主要包括挂号费、诊察费、治疗费、手术费等等。

值得注意的是,如果投保的住院套餐是1-4套餐,那么门急诊只能选择1-2套餐,

如果投保的主要套餐是5-8套餐,那么4个门急诊套餐可以自由选择。

乐健一生的灵活性不仅仅体现在套餐的选择上,

它的保额、免赔额、赔付比例都可以进行不同的搭配,

不仅是基础的住院医疗,门急诊医疗甚至都可以选择至0免赔额。

不过产品缺点也十分明显,不保证续保,只能买一年保一年。

最后看看保费,因为套餐组合方式数量多,保费跨度非常大,

以30岁为例,一年保费最低只要152元,最高也能达到6600元。

总结下来,乐健一生是一款灵活性非常强的产品,

可根据预算自由匹配需求,极大地扩展了消费者的可选范围,

无论如何,总能选中一个适合的投保组合;

拓展特需,就医体验好;保障全面,住院门诊均涵盖,可从“0”赔起;

属于市场高声量中端医疗产品。

肆公子说:

上面五款产品,

如果在意产品保障,除e生保长期医疗外,其余几款都不错;

如果在意就医体验,预算充足的家庭也可以选择超越保特需医疗版本(计划二)或乐健一生中端医疗2021。

如果在意续保条件,优先考虑好医保长期医疗(20年版),不建议尊享e生2021。

尤其对很多中老年人来说,身体变化比较大。

如果身体够得上续保条件好的,优先选续保条件好的。